借錢買公司?美國SBA 7(a) Loan介紹

中小微企業重組在台灣的難題:融資收購沒有金融供應商

但對於為數眾多,需競爭全球市場的中小企業來說,面臨全球化趨勢變化、西方客戶追求供應冗餘、加上因供應鏈移轉過程產生的替代機會下,整合對中小企業來說,更加勢在必行。

惟產業整合涉及到不同法人(可能互為競爭或上下游供應)及其代表股東利害關係,利害關係即有對價,有對價不免就回到併購根本問題,即資金來源。

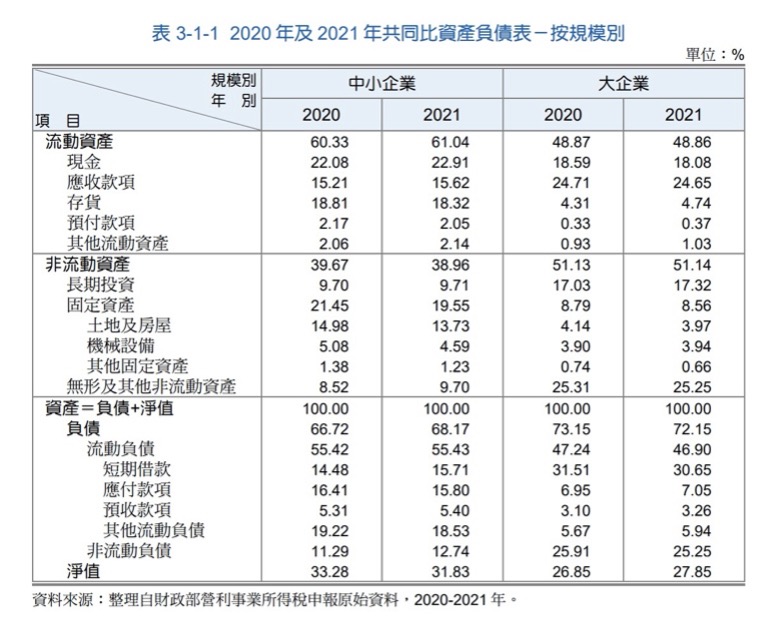

從經濟部中小及新創署公布的112年中小企業白皮書中,中小企業長期投資比率僅有約9.7%,相比大型企業17%以上有不小落差。

台灣在Micro/Small規模的併購案並不盛行,筆者認為與不易得到槓桿收購的金融機構支持有關。

不可諱言因為台灣中小企業記帳體系與實際真實財報間的差距,導致金融機構評估企業信用風險的難題,使台灣做SMB的金融機構(有些甚至歸在個金)主流仍多以負責人個人資產擔保,倘重組或併購的受讓方沒有對等的資產,又希望做槓桿收購,是難以取得金融機構的支持。

既然提到「中小微企業」的產業整合在槓桿收購的資金供給上的困難,所以花了點篇幅聊聊美國SBA 7(a) Loan的做法。

SBA 是什麽?

BA是指”Small Business Administration”,指美國小型企業管理局,SBA的主要功能包括提供小企業貸款擔保、融資援助、創業輔導、技術支援以及聯邦合同機會,確保小企業在經濟發展中具備競爭力,SBA還負責管理企業規模標準,幫助小企業獲得公平的市場機會。

但SBA本身不提供貸款,僅提供擔保,放款則由銀行或貸款機構來放貸,SBA的擔保覆蓋最多85%的貸款金額,其實與台灣的中小信保(SMEG)有些類似。

SBA局長由總統根據參議院建議任命,現任局長Isabella Casillas Guzman自歐巴馬時期便在SBA擔任副幕僚長。過去亦有些有趣的SBA局長,例如世界摔角WWE的共同創辦人及前任執行長Linda McMahon。

SBA企業規模要求

SBA針對各行業做出清晰數值(如連結),據以界定何謂小型企業,有些行業採收入標準,例如近年成為美國搜尋基金標的產業”Plumbing, Heating, and Air-Conditioning Contractors”,對於適用小型企業的上限是$1,900萬美元的營收。

有些採用收入作為上線的行業如下:

Baked Goods Retailers/烘焙食品零售商:1,600萬美元

Residential Remodelers/住宅裝潢承包商:4,500萬美元

Used Car Dealers/二手車經銷商:3,005萬美元

Meat Retailers/肉類零售商:900萬美元

Window Treatment Retailers/窗簾材料零售商:1,150萬美元

但對於商業麵包店/零售麵包店,不以收入作為規模上限,而是採用人數,採用人數的行業如下。

Commercial Bakeries/商業麵包店:1,000人

Retail Bakeries/零售麵包店:500人

Apparel Knitting Mills/服裝針織廠:850人

Aluminum Foundries (except Die-Casting)/鋁鑄廠:550人

Nonferrous Forging/非鐵金屬鍛造:950人

Clothing and Clothing Accessories Merchant Wholesalers/服飾批發商:150人

美國企業的平均量體下定義的小企業,放在台灣的企業量體下是不能apple to apple的對比的,舉例來說,台灣有些已經公發興櫃的某鍛造廠的人數300人不到,放在美國小企業的標準『非鐵金屬的鋁鍛廠950人』規模要求下,成了所謂的小企業。

但以產業的細節規範來說,相比台灣中小信保所保證的對象「所稱中小企業,係指依法辦理公司登記或商業登記,實收資本額在新台幣一億元以下,或經常僱用員工數未滿二百人之事業」美國SBA所涉產業別及其規範邏輯有許多更精細規範之處值得討論。

SBA 7(a) Loan的商業貸款計劃

504與7(a) Loan是SBA為貸款方提供擔保的兩個最受歡迎的方案,

其中504主要用於固定資產、機器採購(包含人工智慧設備)、土地、廠房的收購與改善,不能用於營運資金,而7(a)根據貸款目的除可以用於營運資金外,最重要的是” Changes of ownership (complete or partial)”,即收購部分或全部的公司所有權。

這一條貸款用途,即為小企業的槓桿收購提供了解決方式。

標準的7(a) Loan的上限是500萬美元,SBA擔保75%,借款方可以依其授信風險核予不同利率,但不得超過SBA的最高上限(基準利率+3%~+6.5%)。

至於還款期間,如果是借款用途不包含收購商業不動產,則期間最長是10年,如果借款用途中部分金額用以收購企業股權,部分用以收購商業不動產,則收購商業不動產的借款數額可延長至最長25年。

以7(a) Loan用於併購流程

在美國常見的個人搜尋者(Self-funded Searcher)在最寬鬆的情境下,可以採用5%的收購價金+5%的賣方融資,並準備標的公司的稅務報表資料、期中的P&L、最新的應收帳款及應付帳款、以及客戶集中度的資訊(如20%以上佔比的客戶),加上收購方(即貸方)的聯邦稅申報等資料,還有雙方簽訂的意向書。備齊這些文件後即可開始SBA的預審

台灣可以借鏡之處

相比美國SBA Loan的借款目的允許用於「部分或全部經營權收購」,台灣的中小信保對於貸款用途主要限定在「中短期周轉融資」及「資本化支出融資」(係指機器、設備、土地、廠房等),故難以用於「收購公司經營權或部分股權」。

可以理解金融、信保機構對於授信風險的擔憂,加上未上市公司股權難以評估價格,是否為有心人利用影響授信風險是個大問題,但倘在合理的交易程序安排下,在遞交意向書確立貸款預審至實際撥貸間要求一致標準的盡責調查(財務/法務),並依盡責調查結果的授信風險,重新核定借款金額、利率與期間,並加強對於收購方的個人授信審查,似乎有可評估測試的討論空間。

本文為BGo併購情報撰寫,如欲轉貼分享請來信告知。