借殼是什麽?直播平台還有哪些趨勢?從捷泰併購浪Live與陪玩平台暴龍說起

大家肯定都理解借殼上市的字面意義,但這背後資金究竟怎麼運作?對於借殼的公司有何好處?而作為一個公開市場的投資人怎麼觀察?BGo事業情報本篇文章便以2020年捷泰收購浪Live直播說起。浪Live是台灣前兩大直播平台,2017年成立,期間接連收購包含電玩陪玩平台暴龍陪玩PlayOne整合至自己平台。

2019年3月捷泰董事會宣布辦理私募,在2020年8月捷泰併購浪Live的公司旭瑞文化傳媒股份有限公司100%股權,後於2020年12月改名為浪凡網路科技股份有限公司,18個月內股價由最低點14.05元漲至91.2元。

最後這篇文章要談談直播平台,由其是電玩平台還有哪些發展趨勢,我們會以香港的雲想科技為例,聊聊有哪些趨勢,另外,BGo事業情報目前有受理一在台灣的直播/電玩平台(平台的ARPPU超過6,500元),正尋求策略聯盟或100%股份出售,有興趣可點此瞭解,並與我們聊聊。

2019年3月捷泰董事會宣布辦理私募,在2020年8月捷泰併購浪Live的公司旭瑞文化傳媒股份有限公司100%股權,後於2020年12月改名為浪凡網路科技股份有限公司,18個月內股價由最低點14.05元漲至91.2元。

最後這篇文章要談談直播平台,由其是電玩平台還有哪些發展趨勢,我們會以香港的雲想科技為例,聊聊有哪些趨勢,另外,BGo事業情報目前有受理一在台灣的直播/電玩平台(平台的ARPPU超過6,500元),正尋求策略聯盟或100%股份出售,有興趣可點此瞭解,並與我們聊聊。

By B-Go情報團隊-如需引用轉載請來信

本文目錄:

一. 借殼上市是什麽?有何好處?

二. 浪凡與捷泰的案例:借殼後浪Live併購暴龍PlayOne進入電玩陪玩市場

三. 借殼上市可能的徵兆

四. 借殼上市為何可推動股價

五. 直播平台還有哪些可能性?以雲想科技開拓直播平台為例

二. 浪凡與捷泰的案例:借殼後浪Live併購暴龍PlayOne進入電玩陪玩市場

三. 借殼上市可能的徵兆

四. 借殼上市為何可推動股價

五. 直播平台還有哪些可能性?以雲想科技開拓直播平台為例

這裡指的「上市」,其實就是公司已經在集中市場掛牌,股票可以在集中市場交易的意思,那您的疑問可能是,既然公司已經上市,為何還要把這個殼,借給別人或賣給別人?其實,產業變化與總體環境迭代轉換迅速,企業生命週期循環並不會因為是否是公開發行公司而有所改變,也因此公開發行公司中也仍有許多公司,或因無法因應產業變遷,或因經營人無心經營,經營績效逐年萎縮的情況,以我們本文個案的捷泰來說明,2019年的營收僅226萬元。

也因為這些經營績效不佳的上市櫃公司,便產生「借殼上市」的「供給」端。

也因為這些經營績效不佳的上市櫃公司,便產生「借殼上市」的「供給」端。

您是併購買方,可以逛逛我們的案件,或是來電跟我們聊聊,有許多沒有上架的案件。

您如果是併購賣方,可以自行刊登(一年期免佣金)或是來電跟我們聊聊,我們亦有委託代理服務。

您如果是併購賣方,可以自行刊登(一年期免佣金)或是來電跟我們聊聊,我們亦有委託代理服務。

而哪些私人公司希望借殼上市呢?

由於上市櫃需要有資格條件限制,例如公司上市的資格實收資本額須達6億元以上,稅前淨利必須無虧損且符合公開股東人數必須多於1000人,且需有券商輔導期限制(可參考此文),如希望上(興)櫃實收資本額必須要大於5,000萬,且淨值或獲利必需達到一定標準(淨值達6億且年營收20億等規定),且須由會計師進行一段時間的內控專審,需投資一定成本,即使目前有創櫃板共享會計、內控等法規,但對某些希望加速公開發行的公司來說,上述的流程與成本太久,所以產生「借殼上市」的「需求」端。

如私人公司希望借殼上市,是直接與前述公司的經營階層談定經營權移轉的協議後,以改選董事監察人的模式入主,取得上市櫃公司的經營權,後再以變更、增加營業項目的方式,新增入主公司的營業項目,後可能透過資產、公司收購的方式將業務移轉至該上市公司,最後再更名,藉此達到實質上市目的。

上市櫃最大的好處是在資金成本的部分,如公司處於快速擴張、需大量資本投資佔領市場的期間,則透過借殼上市可以取得資本市場籌資的優勢。

浪凡背後即是旭瑞文化傳媒股份有限公司,前身是2016年成立的香港商駿明數位科技,而旭瑞文化傳媒則是2019成立後接手駿明數位科技的主要產品浪Live直播App,旭瑞起初負責人是馥甲建設與東森購物的負責人陳世志。

<更多浪凡營收介紹,可參考我們這個影片的分析>

捷泰是1970年代成立的電子連接器廠,2003年上市,當時主事者是台寶實業與威威電子,但在2015年時經營層已改為太吉投資,接連幾年已幾乎沒有任何業績,2017年後經營層又換為美語補教業的經營人。2019年3月公司決定辦理私募,當時捷泰公司帳上現金無法併購旭瑞,便以捷泰內部人包含董事長邱建誠與其代表的永美投資等為應募人,後於2020年8月正式併購浪Live的旭瑞。

<更多浪凡營收介紹,可參考我們這個影片的分析>

捷泰是1970年代成立的電子連接器廠,2003年上市,當時主事者是台寶實業與威威電子,但在2015年時經營層已改為太吉投資,接連幾年已幾乎沒有任何業績,2017年後經營層又換為美語補教業的經營人。2019年3月公司決定辦理私募,當時捷泰公司帳上現金無法併購旭瑞,便以捷泰內部人包含董事長邱建誠與其代表的永美投資等為應募人,後於2020年8月正式併購浪Live的旭瑞。

併購暴龍PlayOne,由才藝直播跨入電玩陪玩市場

浪Live起初是以才藝直播為主,直接簽約直播主,流量帶起來後快速跨入其他領域,因應資金需求以借殼上市,2020年併入捷泰後,當年9月旭瑞文化傳媒又入主博塏股份有限公司,這是經營電玩陪玩的平台,當時叫「暴龍陪玩」,旭瑞入主後資本額由500萬提高為1億,這時候浪Live將電玩陪玩整合至自己平台為「暴龍PlayOne」,跨足電玩直播平台、陪玩平台。

陪玩顧名思義就是找一個人一對一陪你玩電動,服務以小時或半小時計算,一小時從新台幣100~350元皆有,陪玩者不限男女,暴龍PlayOne的收益模式以抽佣為主,後近期開始拓展如「語音聊天」、「掛睡」等交友的服務,收益模式除抽佣外開始增加如Donate等。

陪玩顧名思義就是找一個人一對一陪你玩電動,服務以小時或半小時計算,一小時從新台幣100~350元皆有,陪玩者不限男女,暴龍PlayOne的收益模式以抽佣為主,後近期開始拓展如「語音聊天」、「掛睡」等交友的服務,收益模式除抽佣外開始增加如Donate等。

<目前BGo事業情報亦有代理一家台灣前五大的電玩直播/陪玩/語音平台APP正在出售公司,有興趣可以點此了解。>

借殼上市前,公司一定有一些跡象可尋,BGo事業情報僅就一些可能的徵兆分享,僅供參考:

跡象1:更換投資公司為主的負責人

跡象1:更換投資公司為主的負責人

實務上,有些投資公司是以入主上市櫃公司,取得實質經營權後,再尋找「借殼上市」的需求端的,所以如您是希望尋求「借殼上市」的需求端,這類資訊應該不難找到(或與我們聯繫),如果您是投資人,那可以定期在公開資訊上觀察,有哪些公司的經營層是以投資公司為主。

跡象2:久無經營轉機卻辦理私募

跡象2:久無經營轉機卻辦理私募

有些上市櫃公司營收衰退,本業已無轉機,也不見有新的研發方向或是經營方針改變,但卻有辦理私募、引進特定對象的計畫,這是一個可以觀察的跡象。

不過要留意,這些訊息出來很有可能已是資金已入駐股市之中。

不過要留意,這些訊息出來很有可能已是資金已入駐股市之中。

借殼上市與股價的關聯相當複雜,當然理論上推動股價最大的原因是因為經營的本業改變所帶來的估值修正,例如由友銓由PCB製造業轉變為成衣電商平台,所帶來成長性與估值的調整,會推動股價,但實務上可能除此之外,通常會有資金面的推動因素,但如您是投資人,要留意風險,例如更久之前宏森由台南擔仔麵體系的御頂入主前,股價由2016年2月的9元,漲至當年8月的61.5元,當月李日東與後續的周文保等關係人才正式進入公司經營層,而後股價一路向下現在又回到9元左右。

關於類似的案例,BGo事業情報會定期分享,您可以加入我們會員,訂閱我們的電子報,如果您是對借殼上市有興趣,也歡迎與我們聯繫。

關於類似的案例,BGo事業情報會定期分享,您可以加入我們會員,訂閱我們的電子報,如果您是對借殼上市有興趣,也歡迎與我們聯繫。

我們還是回來聊聊這篇文章的主題,直播平台的發展也是近幾年的事,商業盈利模式隨用戶都仍在拓展,但直播平台還有哪些可能性呢?

協助品牌營銷服務也滲透入直播電商行列

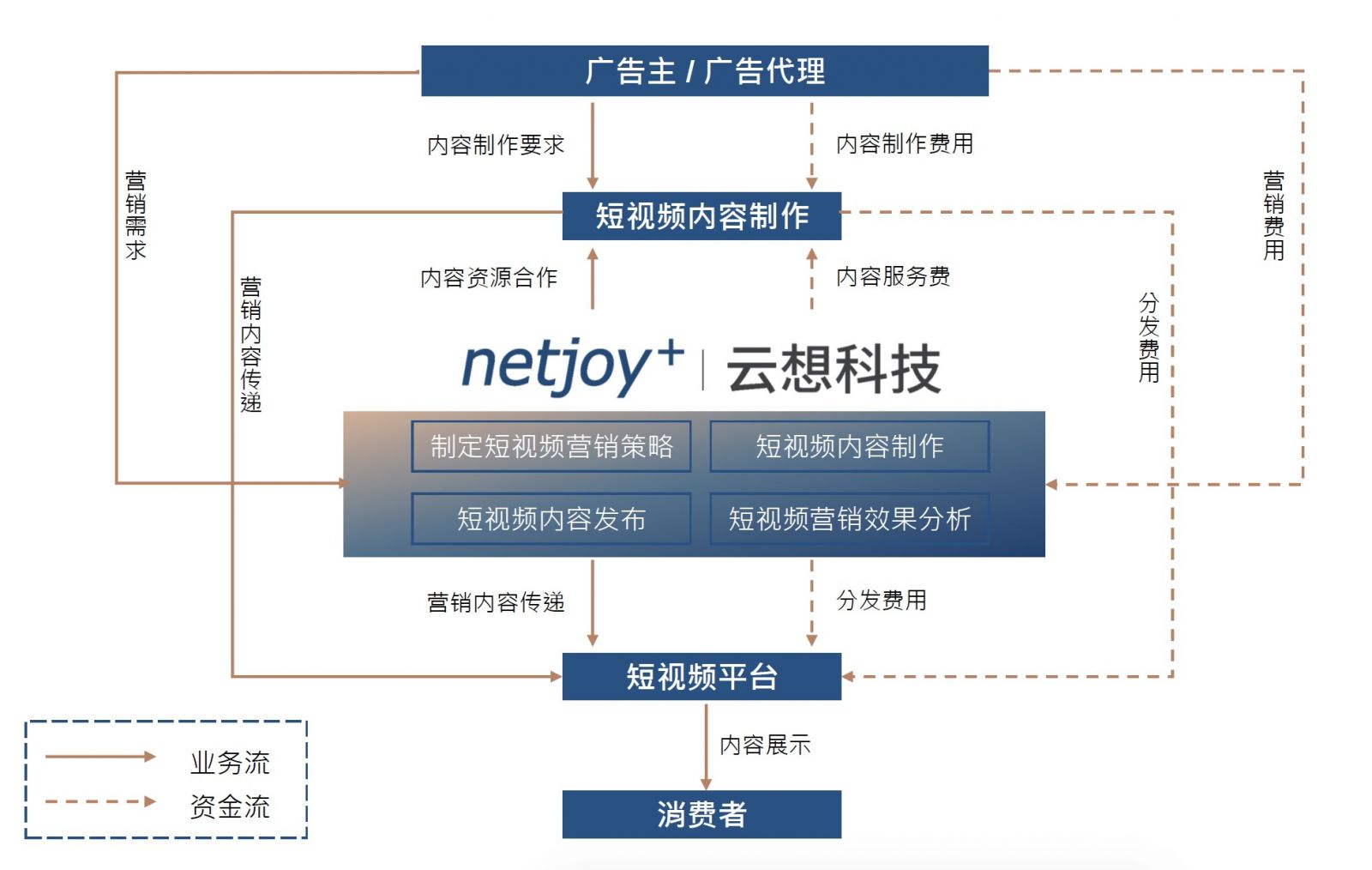

2020年12月在香港公開發行的雲想科技(2131.HK),是將自己定位在中國短視頻「營銷服務供應商」,而非純平台業者,是一提供跨媒體製播SaaS的服務商,簡言之,雲想協助客戶如短視頻內容製作、再搭上如快手、抖音等平台搭配行銷廣告服務,協助客戶經營「短視頻」品牌經營,旗下有兩個平台「連山」與「合拍視頻」,接案後再發包給合適的內容製作團隊,降低成本,再投放廣告到對應的受眾。

這樣的經營模式佔雲想99%以上的營收,且隨中國短視頻人口增長(推估有8.09億收看人口),公司在2021年上半年營收的年增率達97%,仍在高度成長期。這樣高度成長的公司,在近期也宣布跨入直播電商,並自行培養直播主,協助客戶在抖音進行直播,創造更多營銷收益,那對於台灣的電玩/陪玩或直播平台來說可以做為參考的發展方向。

娛樂(交友APP、博弈等)或視頻營銷業者,可考慮策略聯盟直播業者進一步擴大服務範圍

反過來說,由於直播人口激增,且台灣的平台有機會往其他華文市場發展,除了原先在娛樂產業如交友APP、博弈業者外,如您是經營品牌B2B營銷,也不應該忽視直播人口(電玩、娛樂)、語音交友人口的增長速度。

BGo事業情報目前代理一業主,為台灣前幾大直播、電玩語音、電玩陪玩的平台,ARPPU(平均每位付費用戶的金額)高於新台幣6,500元,正希望尋求策略聯盟或是100%出售公司,如果您有興趣,可以點此瞭解,或來信與我們洽談。

By B-Go情報團隊-如需引用轉載請來信