2022年全球併購市場報告 M&A report 2022

初級市場往往引領次級市場資金的中長期動向,而初級市場中最重要的就是每年的併購案金額,可作為中長期資金市場、企業佈局的中長期觀察指標,我們為平台買家俱樂部成員彙整2021年併購市場跨區域、跨產業的數據,如需您不是買家俱樂部成員,希望瀏覽整份報告,可來信索取。全球併購市場連續兩年增長後,2022面臨資金可能緊縮、通膨是否影響消費與企業經濟成長的挑戰,私募基金面臨較大資金贖回的壓力,加以這兩年推升企業估值,2022年維持高水平的併購動能機會不高,而併購市場很大一部分是由整併後向公開市場的推力所驅動,近年SPAC數量與金額連續兩年破紀錄,美國SPAC的經營機構亦向海外尋求標的,台灣亦有GOGORO等正尋求SPAC上市,預計2022年SPAC相較於私募基金,SPAC仍是併購市場最重要的推升動能。

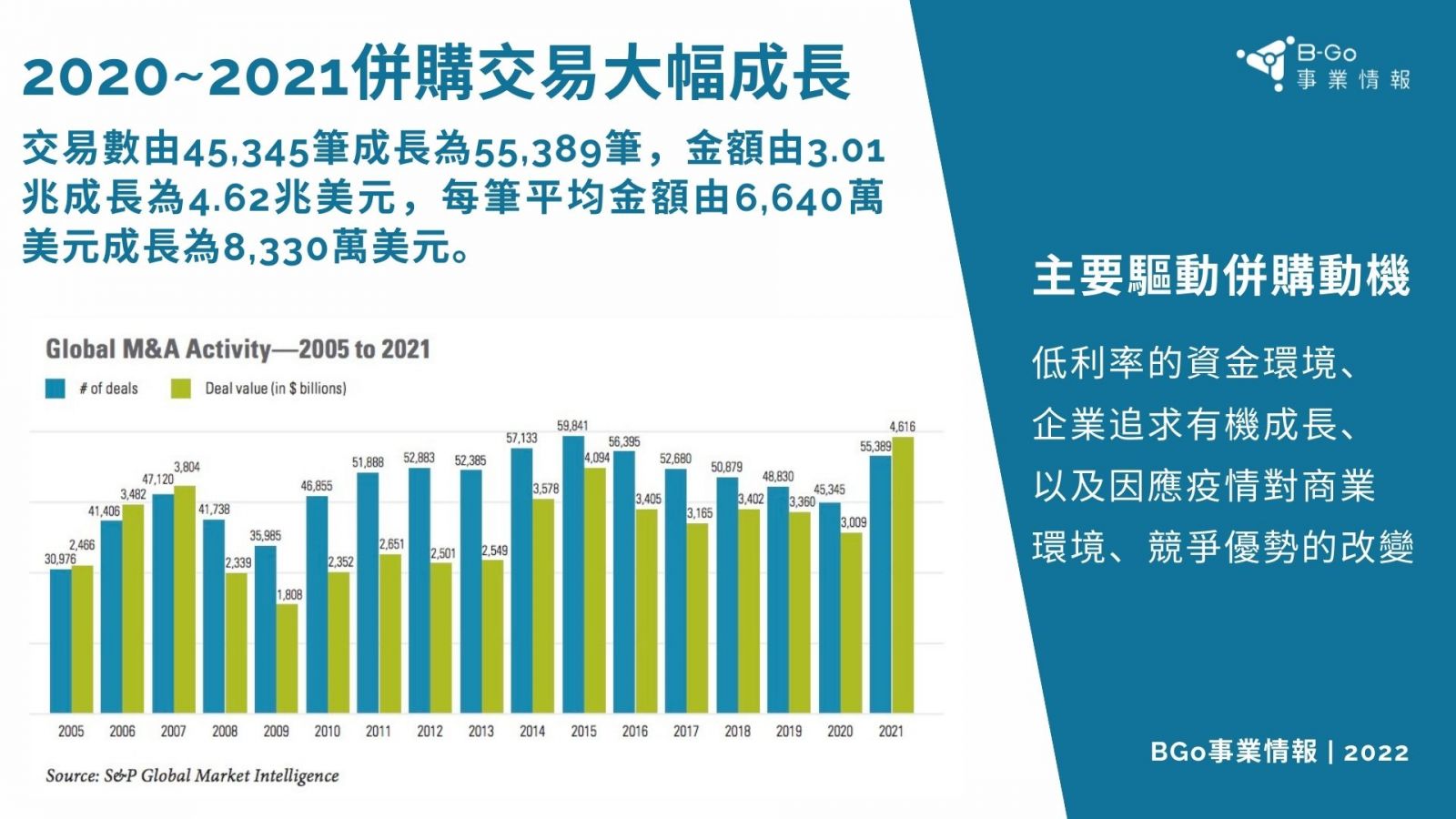

全球併購交易金額達4.62億美元:創紀錄的2022年

在2020~2021期間,儘管受到疫情干擾,市場動盪,但企業渴望有機成長促使更多的併購交易,全球的併購交易由2020年的45,354筆來到2021年的55,389筆,筆數增長22%,總交易金額2021年為3.01兆美元,2022時已達4.62兆美元,金額增長53%,平均單筆併購金額由6,640萬美元增長為8,330萬美元。

其中,美國仍是成長最大的併購市場,美國在2021的併購總金額成長75%,併購交易金額由1.75兆美元增長至3.07兆美元。10億美元以上的案件由280件增加到590件。而亞太增長20% 歐洲五年衰退後首次正增長,亞太區的交易金額小幅增長,由9,061萬美元增長至1.09兆美元,歐洲區終止連五年的下滑,金額由1.17兆增長至1.69兆美元。

這是創紀錄的併購金額,但為何企業仍在與疫情奮鬥的2022年,併購金額仍持續創高?

驅動併購的動力:資金寬鬆、商業轉型、追求孳息金融資產

2022年併購市場創紀錄的原因,我們歸納為以下三點:

1. 寬鬆的貨幣政策;

2. 商業環境改變,加速轉型:商業環境的改變來自COVID-19加速數位轉型,商業環境急遽改變、例如供應鏈尋求冗餘等動機;

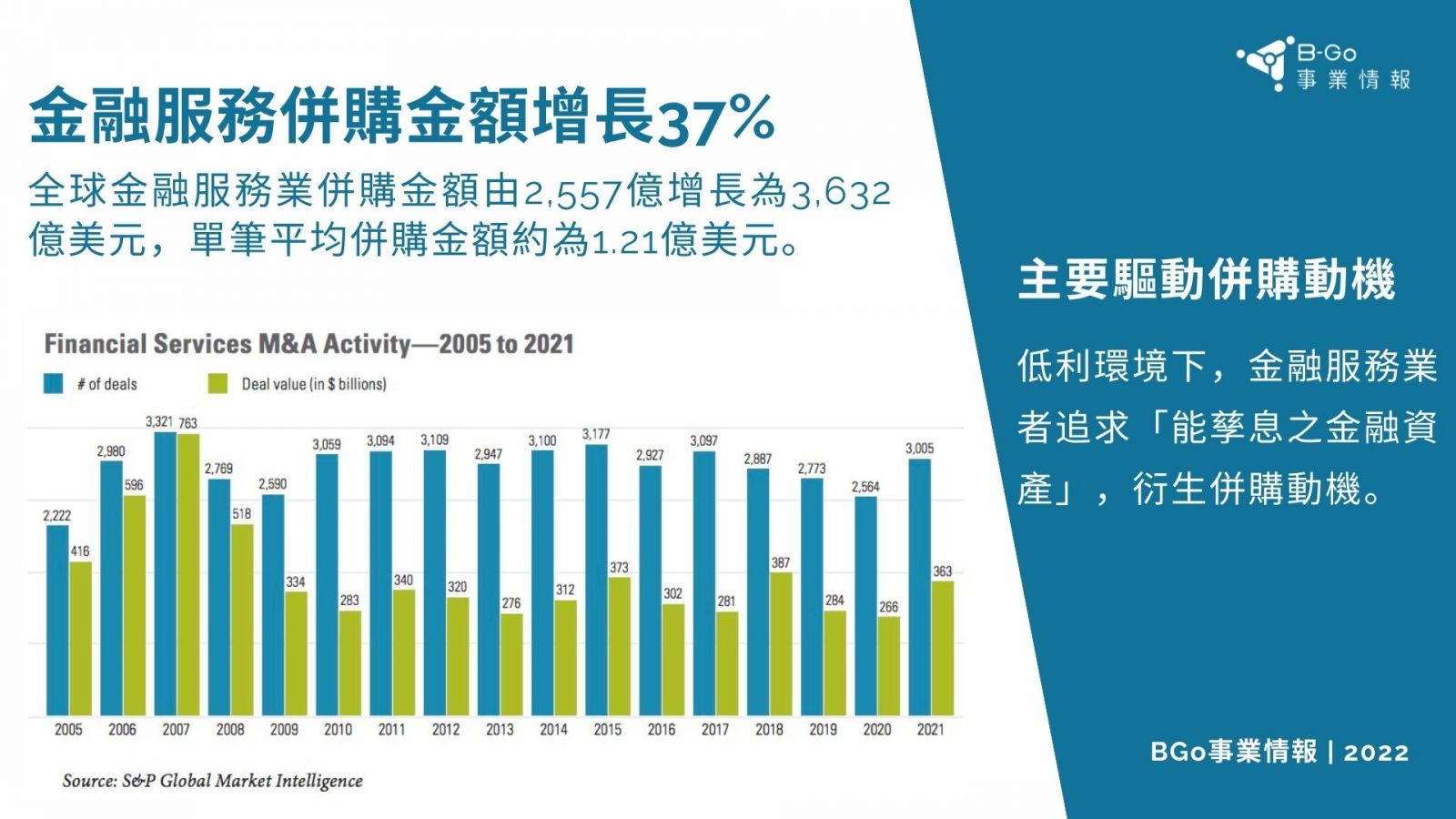

3. 低利環境下,低風險並具孳息的金融資產顯得更有吸引力,也促使金融服務業的併購;

以上兩點也反映在併購金額成長最多的部門:科技、電信、金融服務與生命科學。

我們相信科技與電信業的併購動機來自於數位化轉型的商業機會,促使這個產業進行更多整併。

另外,金融服務業的整併雖沒有破紀錄,但在2020的低點後大幅成長,我們認為是預期更長的低利環境下,具孳息的金融資產與其服務產業具有相對的吸引力。

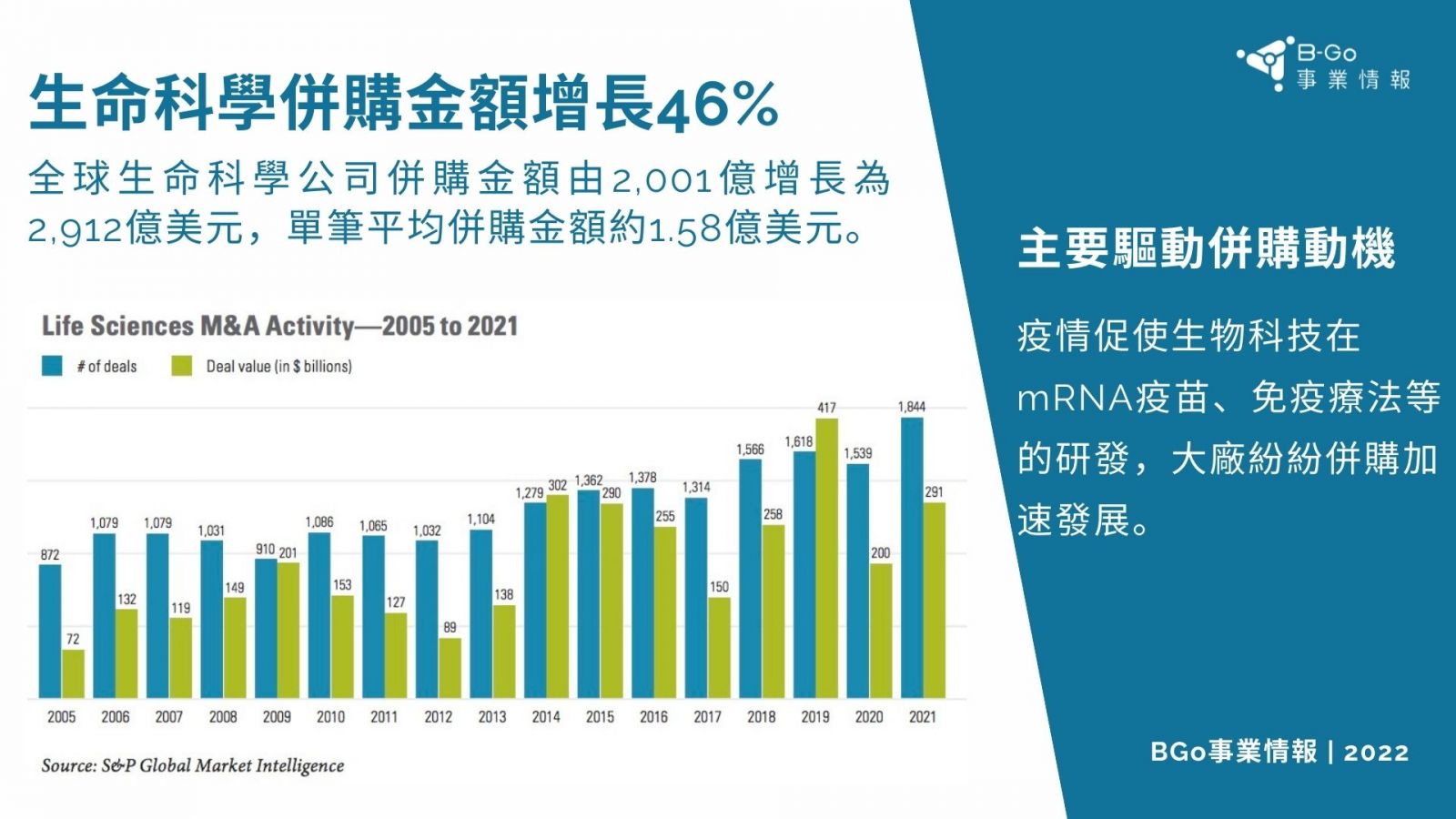

在生命科學的領域,由於COVID病毒加速各種新型態療法的發展,例如mRNA、免疫療法等,也使相關行業的領導廠商加速佈局這些醫療、生命科學的行業,平均併購金額並未創高,但總件數卻創高,

2022年併購市場的挑戰:通膨、GDP成長、企業估值

2021年是併購市場上歷史性的一年,展望2022年,面臨貨幣政策緊縮、疫情復發對供應鏈的干擾、供應鏈對通貨膨脹的干擾、地緣政治紛擾等等總體環境的不確定性,加以企業估值已與前兩年大不相同,併購市場的成長確實面臨挑戰。

推升美國併購市場的主要動力:私募基金、創投VC與SPAC發展為何?

整併後上市公開發行,往往是資金市場對併購案最大的推力,這兩年私募基金面臨SPAC與VC在標的案件上的競爭,加以寬鬆資金不在後,PE可能面臨更多投資人贖回資金的壓力,但SPAC在連續兩年創紀錄後,預期仍將是最主要的推升動能。

簡而言之,2022充滿挑戰,但確實許多部門尤其供應鏈,仍存在許多併購的機會,這是我們為我們買家俱樂部成員在產業研討會議中準備的簡報,如果希望取得整份報告,可以來信索取。

By B-Go情報團隊-如需引用轉載請來信