2021再生能源產業

隨主要先進國家提出在2050年達到0碳排放的目標,可能所有人都留意到了,不只是公部門越來越重視這項議題,許多投資銀行、私募基金也開始推廣ESG投資,而其中「乾淨能源」是其中最重要的議題之一。

事實上,「乾淨能源」的題材每幾年就會受到資本市場注目,像是燃料電池廠商在1999~2000年間的大幅上漲,燃料電池廠商Ballard在1999年12月股價28元,而在2000年3月時股價來到高點144元,當年另一家燃料電池廠商PLUG從150元漲到最高1,560元,Fuelcell Energy從250元一路狂奔2000年10月股價來到7,833元,而2020年12月的今日,價格剩不到10元。

太陽能也有大起大落的故事,隨石油價格高漲,2006~2008年期間市場前景大好,薄膜太陽能廠First Solar在2006年從23元上下漲到2008年的5月高點317元,同時間SunPower從17元漲到107元,台灣昔日的股王益通2006年掛牌一路上漲到1,205元,現在已下市。

據B-Go團隊評估,過往喊了多年的新能源產業,隨著諸多外在與內在原因將會有重大的變革,我們將透過分析各國能源政策開始,想像未來能源產業的概貌,再進一步分析要達成能源轉型,可能需哪些新技術、新商業模式來驅動,首先,我們從再生能源在未來十年的契機說起。

再生能源產業的契機

如果我們翻開每一個嶄新、具破壞性的創新、長期趨勢與資本市場短期波動三者之間的連動,總存在同樣的deja-vu。

千禧年科技泡沫將各種.com公司捧上了天,但科技公司也因此有非常充沛的資金鋪設光纖網路,讓網路使用的成本大幅下降,也才有在那之後網路通信應用的爆發期。

千禧年科技泡沫將各種.com公司捧上了天,但科技公司也因此有非常充沛的資金鋪設光纖網路,讓網路使用的成本大幅下降,也才有在那之後網路通信應用的爆發期。

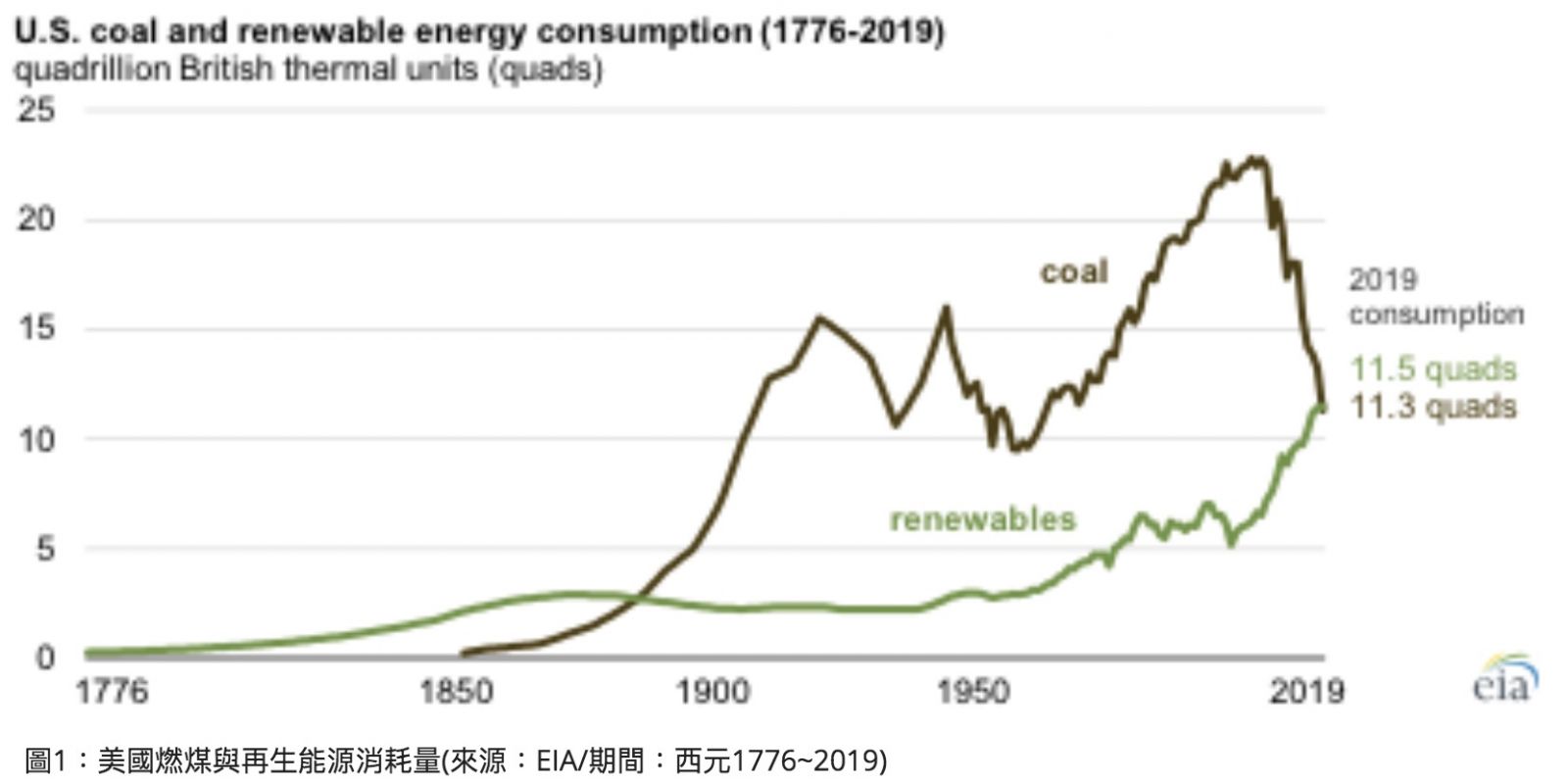

同樣地故事發生在再生能源,在歷經資本市場大幅的注資與評價劇烈震動後,現今再生能源的價格越來越有競爭力。今年5月美國能源管理局發布年度統計,美國從1885年至今130年期間,2019年時,再生能源首次超過煤炭的發電量(如圖1)。

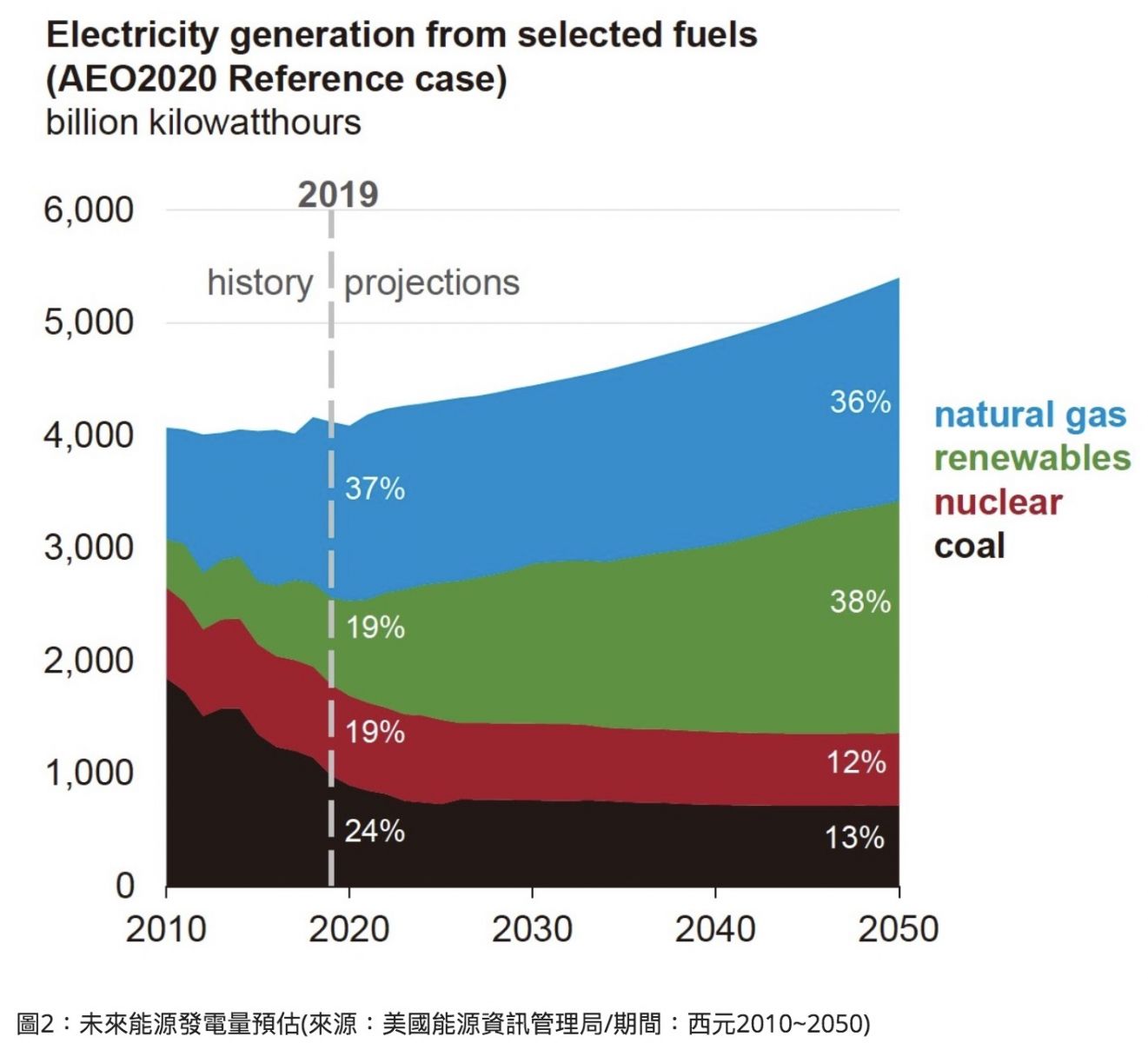

在發電的部分,美國能源資訊管理局(EIA)的數據顯示2020年時發電的占比為:

天然氣37%,燃煤24%,再生能源與核能都是19%。

但到了2050年,EIA預估:

天然氣36%,燃煤13%,核能12%而再生能源躍升為最主要的發電來源,比例來到38%

(詳見圖2)。

哪些原因使得再生能源變得可行?

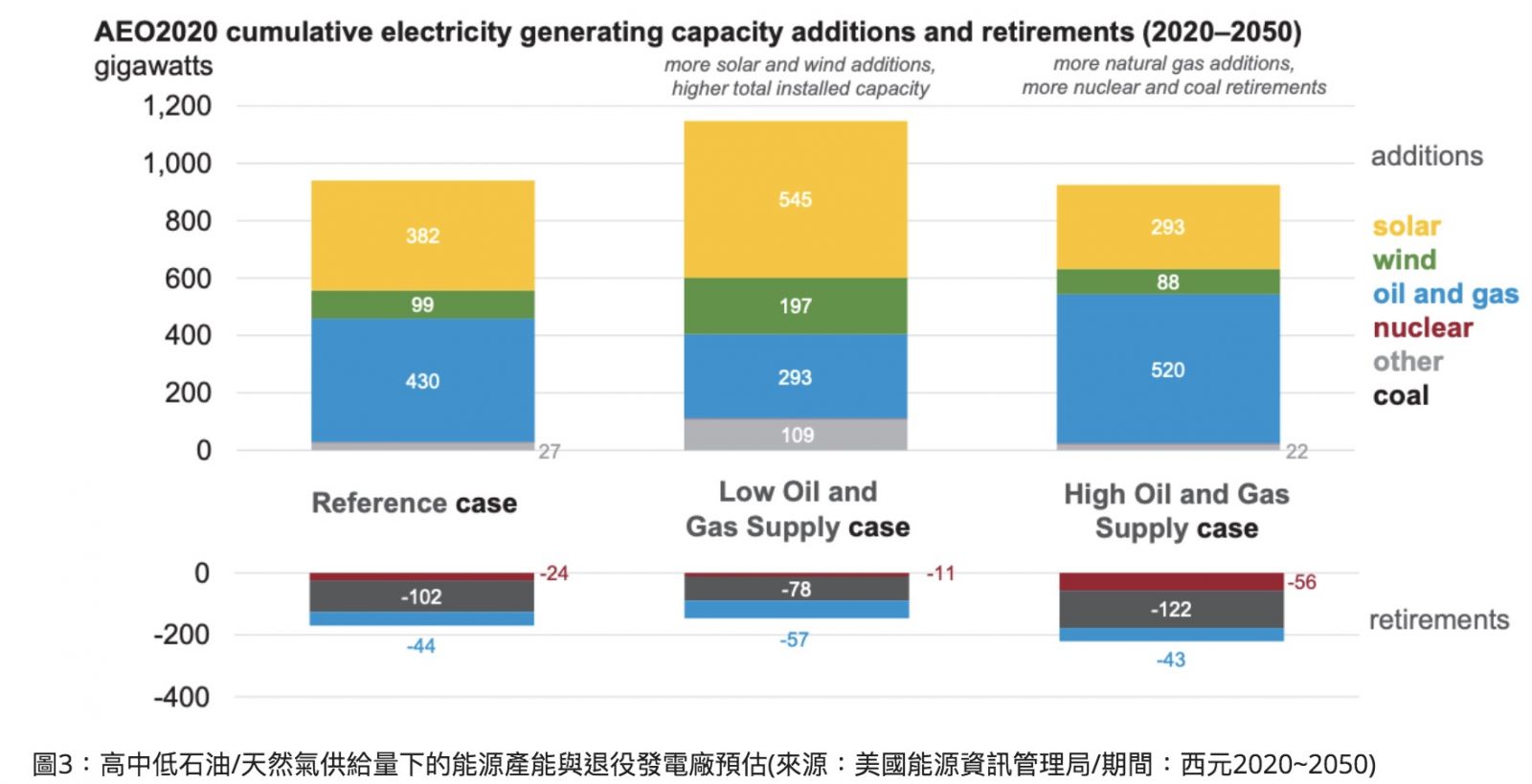

1. 傳統燃煤、核能電廠逐漸退役

根據EIA統計,假設未來石油/天然氣的供給量高的情境下,將會加速核能、燃煤發電廠的退役,而減少221G.W,而在低石油/天然氣供給量下,則核能、燃煤發電廠退役數量會減少,但很能會加速太陽能與風能的安裝量使太陽能、風能合計來到發電量742G.W。

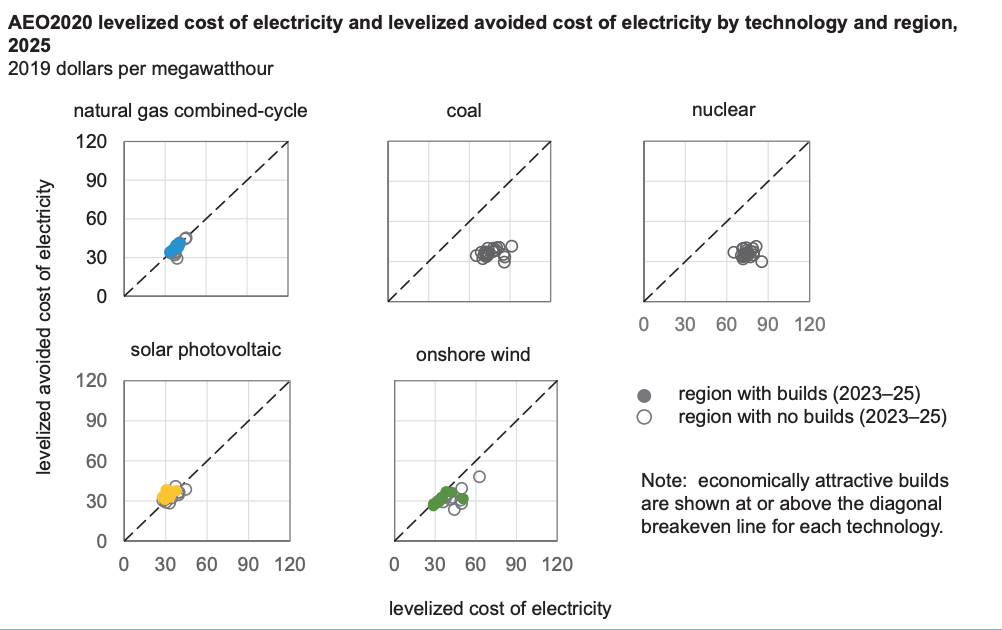

2.再生能源成本逐年下降,預期不久後對比石化能源可達價格競爭力。

有諸多的證據都顯示,再生能源的成本已經逐漸下降,甚至可以跟石化能源相比。

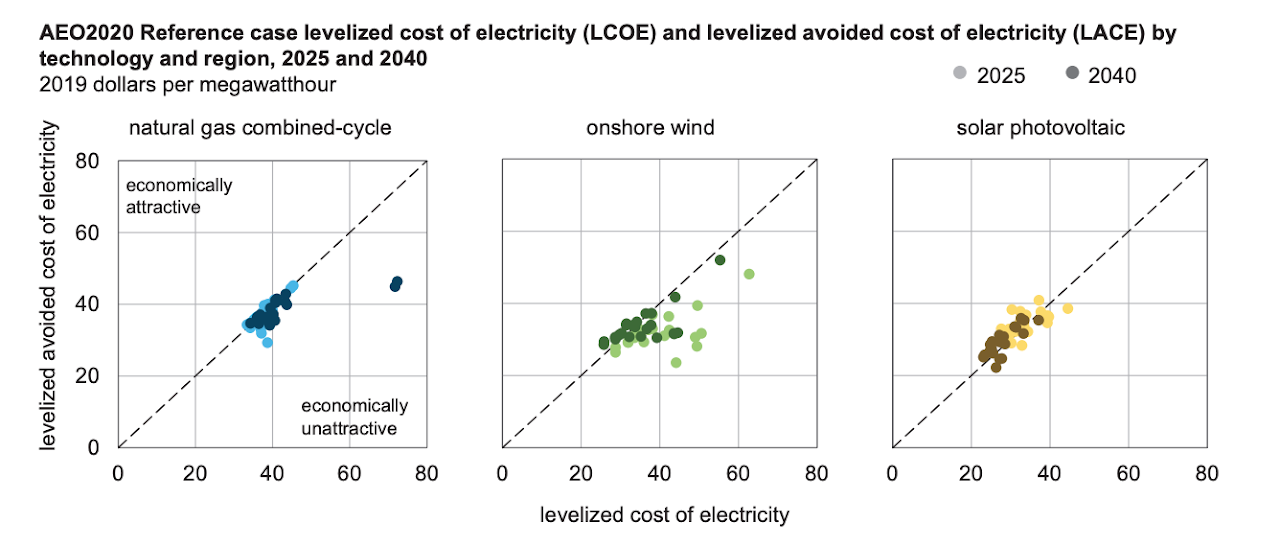

EIA以電力均化成本(LCOE)與電力均化避免成本(LACE)推估,簡化一點大致是LCOE代表電力包含設廠等設備後的均化成本,而LACE則包含電廠到電網後所產生的價值後的成本,當LACE>LCOE時,代表在經濟上這項能源具有經濟上的吸引力。

根據EIA推估,至2025年時燃煤與核能將會失去經濟上的吸引力,而天然氣與太陽能將成主流,如果時間更拉長一點,隨科技演進到2040年時預估岸上風力將會具有最佳的經濟效益。(如圖4)

圖4:能源價格預估(來源:美國能源資訊管理局/期間:西元2025~2040):X軸為LCOE,Y軸為LACE。LCOE是能源包含設廠等的電力均化成本,而LACE指的是電廠到電網的價值,當與LCOE一起比較時,可以用來反應新的發電項目收入與成本的對比,當LACE(Y軸)>LCOE(X軸)時,則代表在經濟效率上,設立新的發電項目具有吸引力。

3.各國疫情結束後可能透過綠色轉型追求復甦

包含中國在十四五中預期將會加強乾淨能源的投資,美國總統大選Biden當選可預期將會投資再生能源,加上歐盟的Green Deal等,各國不約而同地將政府投資的方向放在因應氣候變遷上,這將會對產業產生巨大的推力。

我們認為這將是一個長達10年,甚至更長遠的重大產業轉型,也將會出現中長期的投資機會,我們會先從宏觀的政府政策方向講起,再細分產業,最後會從這些脈絡中找出有可能掌握這些成長機會的公司。

在此B-Go團隊將不會鉅細靡遺地分析能源政策的效益,對比政策的效率性,我們更關注有哪些產業將會出現重大的機會,更有利於台灣的產業與投資人進一步佈局。

我們認為這將是一個長達10年,甚至更長遠的重大產業轉型,也將會出現中長期的投資機會,我們會先從宏觀的政府政策方向講起,再細分產業,最後會從這些脈絡中找出有可能掌握這些成長機會的公司。

在此B-Go團隊將不會鉅細靡遺地分析能源政策的效益,對比政策的效率性,我們更關注有哪些產業將會出現重大的機會,更有利於台灣的產業與投資人進一步佈局。

By B-Go情報團隊-如需引用轉載請來信