中美晶為何參與Transphorm私募?氮化鎵(GaN)市場競爭與機會

11/10中美晶宣布參與美國GaN半導體元件廠Transphorm的私募案,Transphorm是在高電壓GaN元件領先的美國廠商,產品以GaN元件為主,用於「高壓的電能轉換」,不久前Transphorm才宣布其第四代旗艦產品SuperGaN剛通過汽車半導體AEC-Q101標準認證,究竟Transphorm有哪些優勢,吸引中美晶以1,500萬美元參與私募?

氮化鎵(GaN)的潛在市場機會:因應綠能趨勢將有大幅度成長機會

Transphorm是以高電壓的氮化鎵功率元件(High voltage GaN transistors)為主的半導體廠,而以氮化鎵(GaN)為材質的功率元件,由於氮化鎵得開關損耗接近零,非常適合用以處理600伏以上的高壓功率轉換,應用包含包括變速運動控制、固態照明、電動汽車驅動、風能和太陽能轉換器、不間斷電源,最後,當然是更高的配電、傳輸和牽引市場,綜觀其應用,面對未來綠能趨勢下,市調機構預估氮化鎵(GaN)市場至2030年間將會有大幅度的成長。

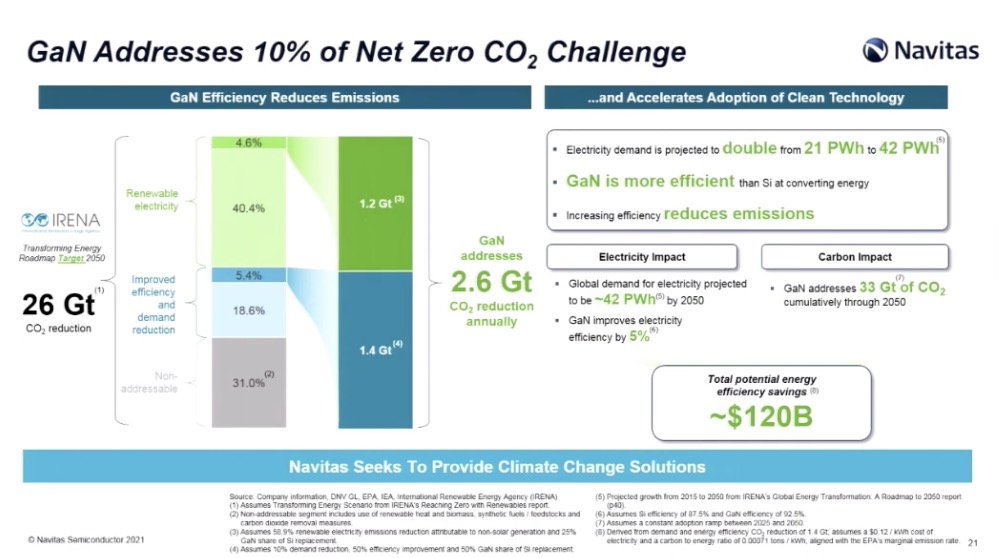

BGo事業情報團隊以氮化鎵GaN IC廠Navitas在六月Analyst Day時所揭露的訊息(如下圖),以氮化鎵GaN為主的解決方案替代既有方案,預估將能減少二氧化碳10%的淨排放。

GaN On Si成長率最高

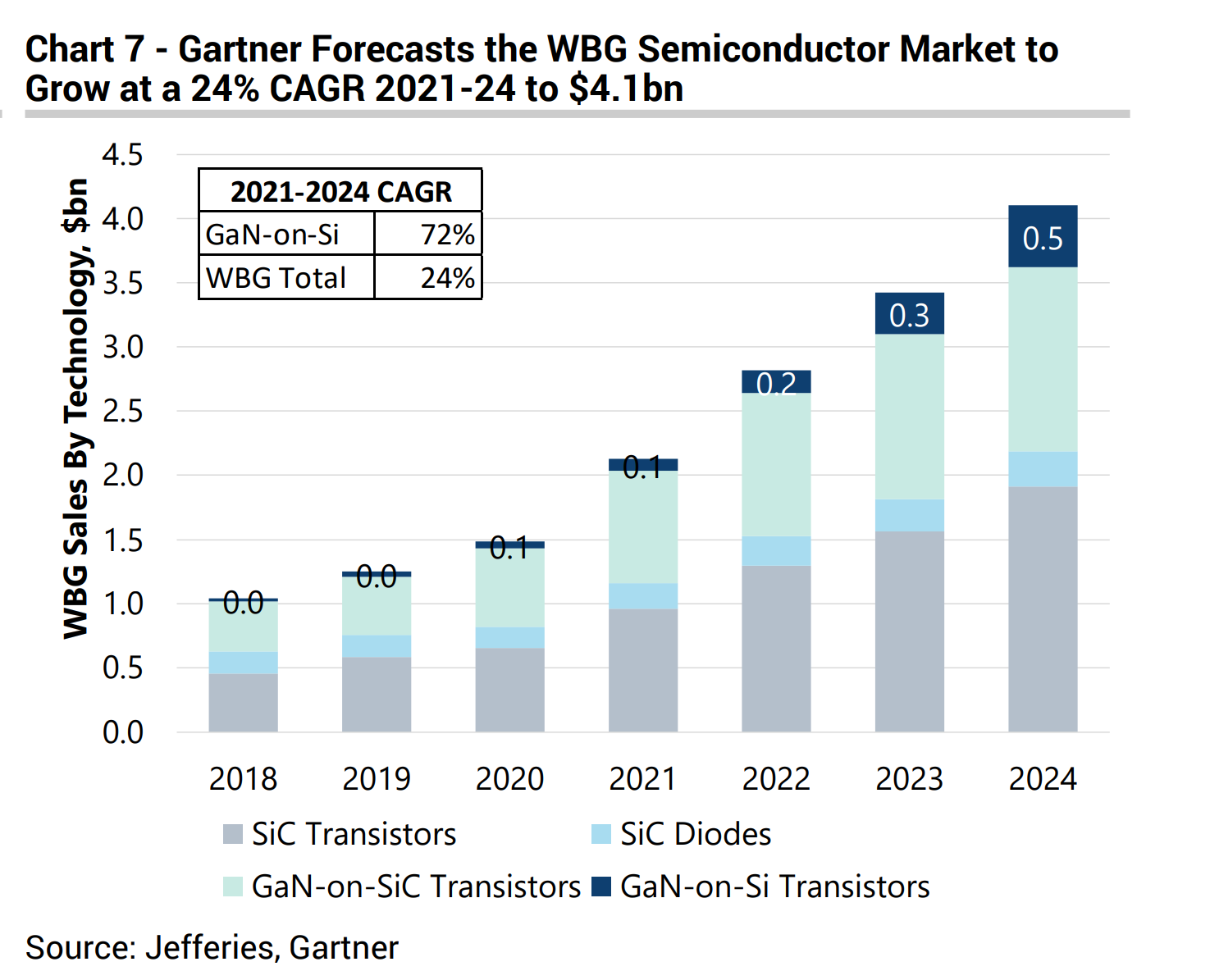

氮化鎵(GaN)與碳化矽(SiC)是因應對電流、頻率要求提高,寬能矽半導體應用增加趨勢下,以2020年來說,整個寬能矽的市場約15億美金,SiC Transistors約6.55億美金的市場,SiC dioder為1.66億美金,GaN on SiC transisotrs有6.13億美金市場,而成本較低的GaN on Si才剛開始發展,僅5,400萬美金,至2024年時,GaN On Si將有最大幅度成長。

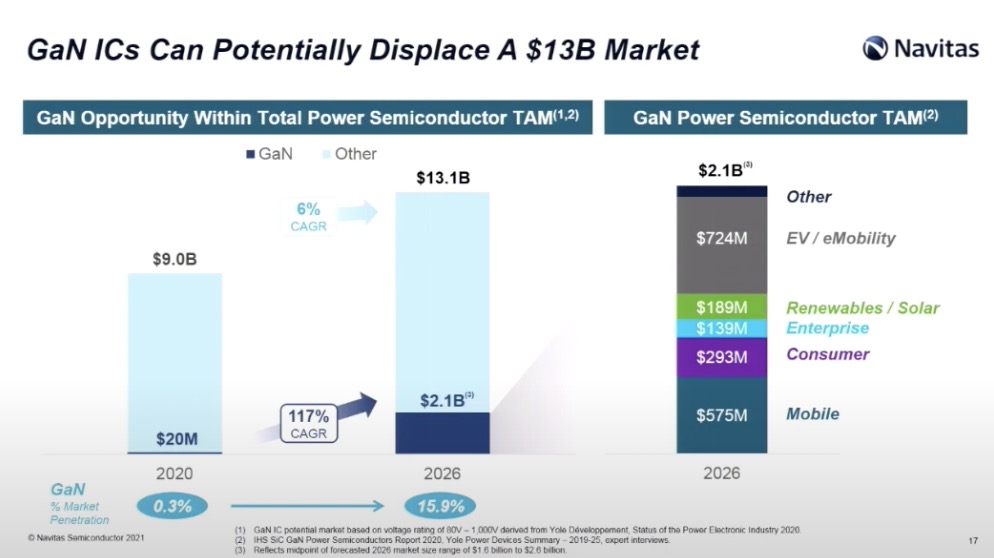

氮化鎵(GaN)在應用市場採用率:2026年時手機與電動車將成兩大市場

在氮化鎵(GaN)材質為主的功率元件、IC在不同應用市場,因其採用率與經濟規模,有不同的成長速度,依Navitas的分析(下圖)可看到整個氮化鎵在功率半導體市場的潛在機會,預估將從2020年的90億美元,成長到2026年的131億美元。

根據Navitas的報告,至2026年時,氮化鎵(GaN)功率半導體在電動車的應用市場市值約7.24億美元,手機約5.75億美元,是兩個最主要成長的市場機會,其他的應用包含再生能原、資料中心(包含在Enterprise類別中)、消費電子等市場。

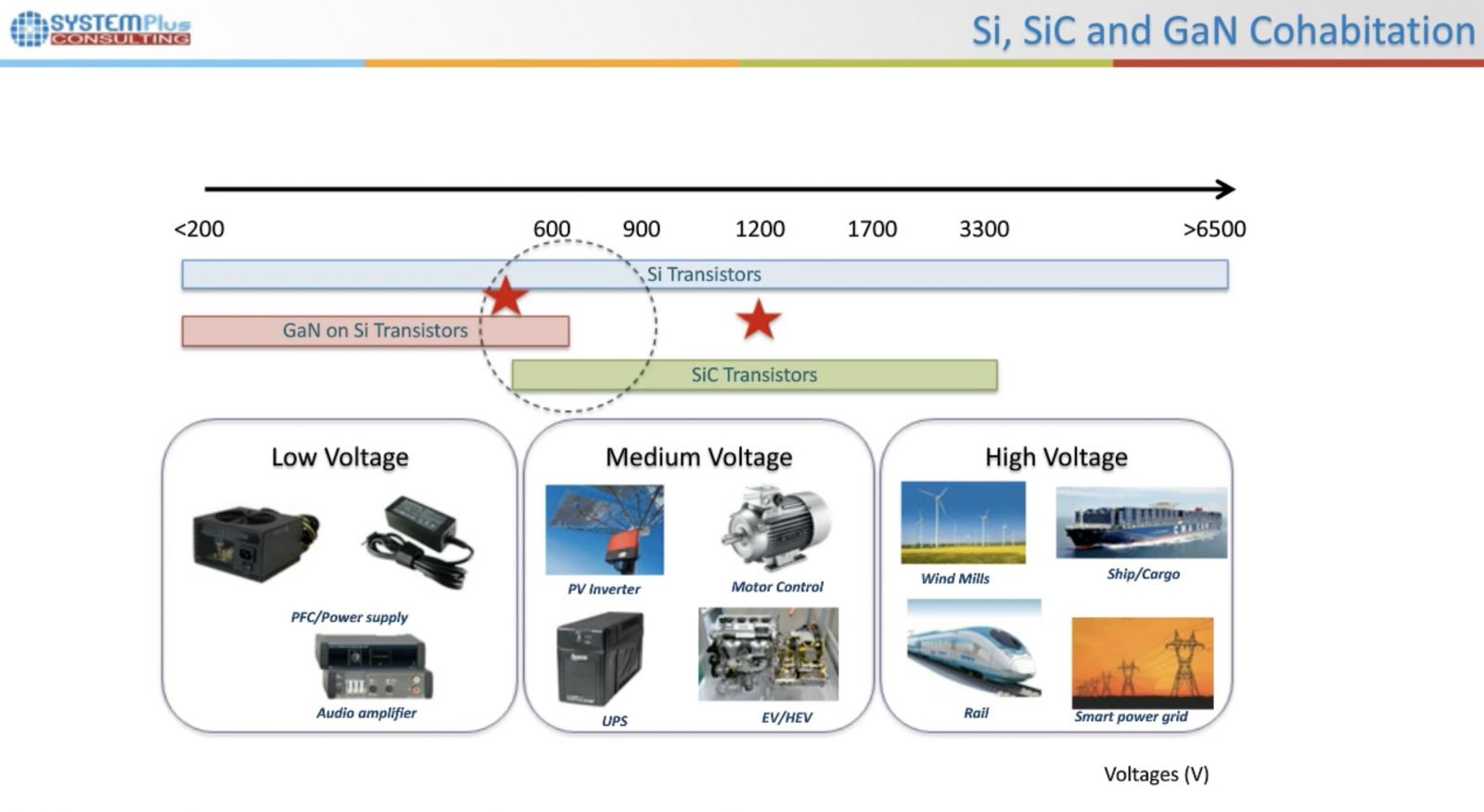

氮化鎵(GaN)的應用已經由低壓走向中高壓,與碳化矽元件競爭

從下圖對照可看出,現有在各種電壓下都是以矽材料為主,而在較低電壓(600伏)以下,因材質損耗關係,因GaN On Si的成本相較GaN on SiC或是SiC都更低,將出現以"GaN on Si“材料的替代趨勢,實際應用包含手機、筆電、家電的變壓器,而在600伏以上,則有碳化矽(SiC)材質崛起(如想了解更多碳化矽廠商的併購,可參考BGo事業情報另一篇文章:安美森併購GTAT取得碳化矽長晶技術)。

但有趣的是,由於EV車帶動的碳化矽(SiC)逆變器的需求,也連帶使氮化鎵(GaN)在高功率的發展蓬勃,在600V以上的產品也有許多家廠商投入,瞄準的應用市場就是汽車、再生能源的電力轉換市場。

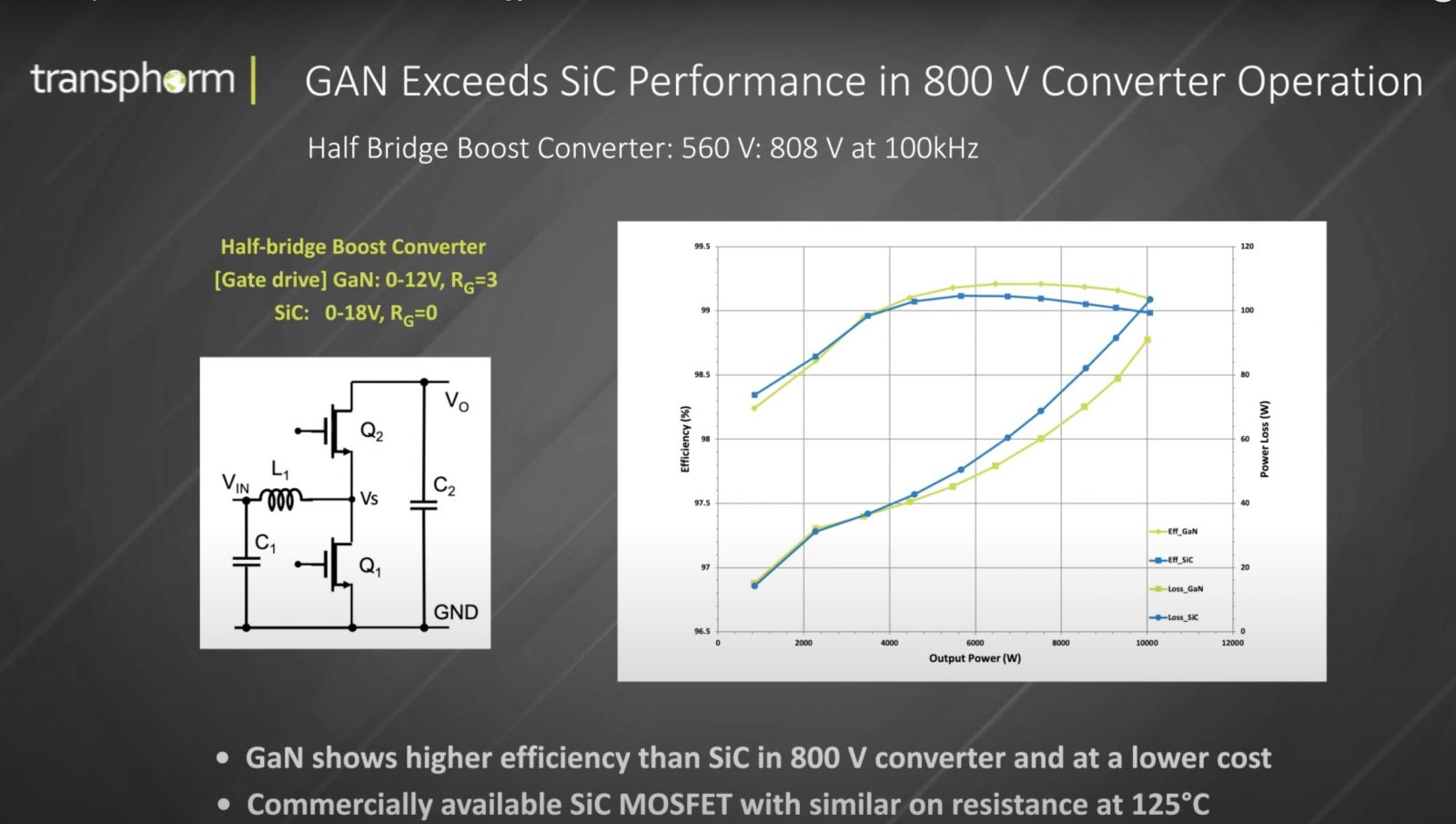

而本文所提到中美晶透過私募入主的Transphorm,其專長就是中高壓的氮化鎵(GaN)元件,其今年推出的800V產品,在價格與性能比較下,已經不輸給目前電動車主流的碳化矽產品(可參見下圖),將有機會在EV車中DC-DC轉換取得市場。

由上圖可以看到,Transphorm的900V convertter,在4000W以上的輸出電壓時,氮化鎵(GaN)相較碳化矽損失更少,更有效率,不過氮化鎵(GaN)的問題在熱能轉換與高溫,市場預期比較有機會的領域還是在溫度較低,功率較低、但頻率高的市場,只是樂觀看待中高壓氮化鎵技術發展。

中高壓氮化鎵(GaN)的市場參與者

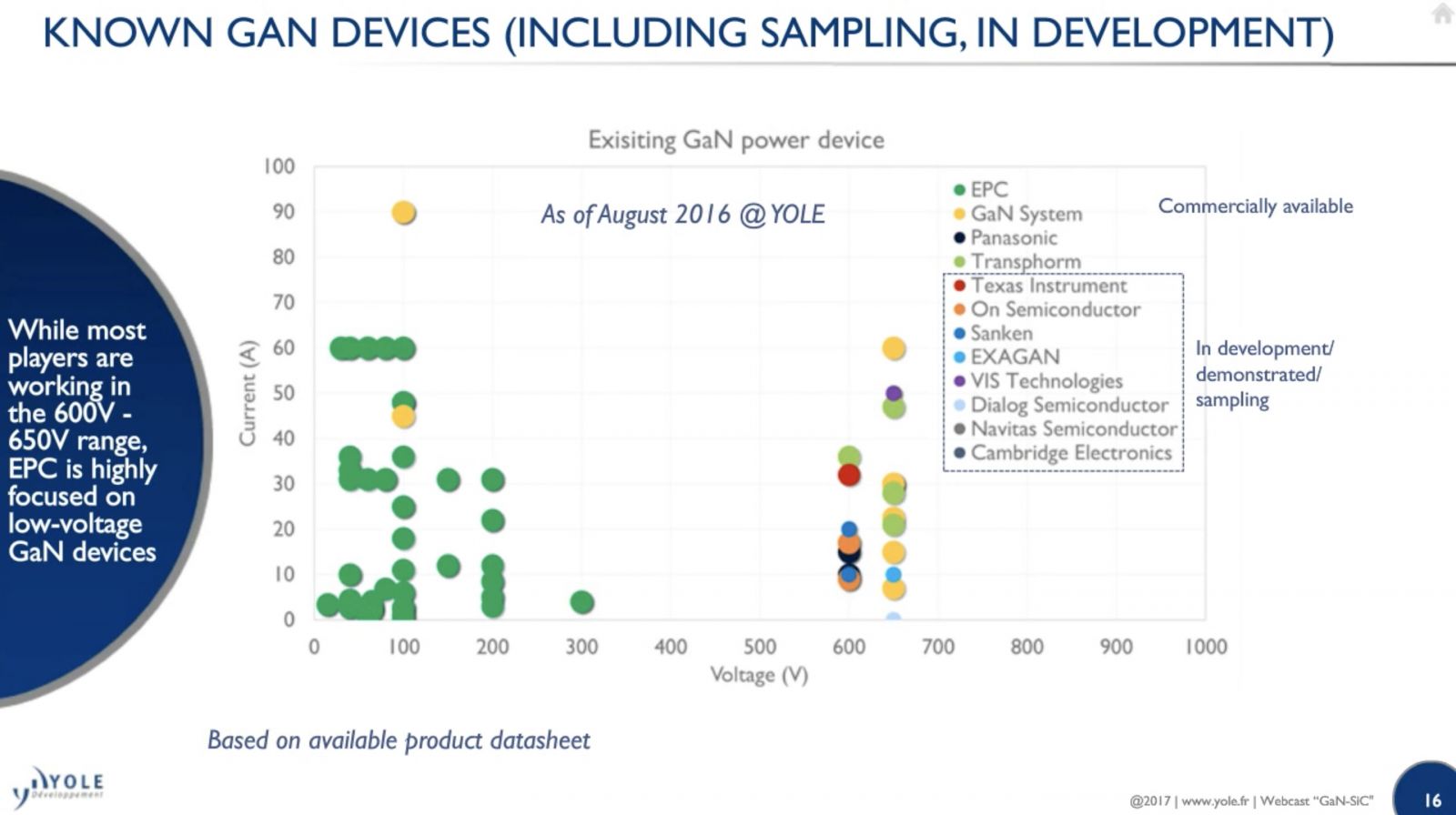

而氮化鎵(GaN)元件的市場參與者有哪些廠商呢?從Yole在2016年的市調(下圖)可看到,低壓的部分EPC、GaN System為主,但在600V以上,推出

產品的有Panasonic、前陣子剛與BMW簽下長約的GaN System、以及此次中美晶參與私募的Transphorm。其他有許多廠商當時正在送樣,包含IDM廠德州儀器、安森美On Semiconductor、還有近期IPO的Navitas。

GaN on Si的市場以POWI最大,Navitas次之,Transphorm市佔11%為第三大

此次中美晶參與私募的Transphorm雖然較早進入市場,但市佔率相對低,與其應用領域有關,目前主要應用在較低電壓的產品,也是其前兩大廠POWI(GaN On Si市佔33%),Navitas(Gan On Si市佔27%)的市佔率較高的原因。

其他市場規模較小的,包含EPC、GaN System、TI以及Nexperia其實也都在手機、快充市場已佈局,且希望在如資料中心、航太領域追求成長。

各大IDM已佈局GaN On Si,中美晶亦藉此切入供應鏈

由中美晶積極併購、以及集團子公司朋程、茂矽積極進入碳化矽市場、環球晶積極開發GaN/SiC基板製程,推估中美晶希望追隨未來化合物半導體市場的成長,而由於歐美大廠在碳化矽元件的佈局完整,如Cree(Wolfspeed)不只整合製造過程,也整合下游封裝推出自己品牌的碳化矽功率元件,加上碳化矽在長晶過程中的關鍵廠商,許多都已經被歐美IDM大廠併購。

而在氮化鎵(GaN)領域,各家IDM也已經開始與規模較小的氮化鎵廠商合作,例如IFX收購的International Rectifier與Panasonic有製造協議,GaN System與ROHM合作,STM收購了GaN廠Exgan以及Navitas都是使用TSMC的製程,本次中美晶參與私募的Tranphorm與安森美有非獨家的供貨協議。

除了IDM廠外,GaN System、Navitas以及Transphorm都是無晶圓IC設計廠,其GaN晶片的供應,環球晶在2020年時已開始有能力供應GaN On Si的6寸晶片,過往Transphorm的晶片製造都仰賴日系廠商(如Fujitzu),中美晶此次參與Transphorm私募,頗有希望除了碳化矽供應鏈,也同時壓注藉此進入氮化鎵(GaN)供應鏈的策略意圖。

不過氮化鎵(GaN)的產品,推估將會由低壓的手機市場優先發展,目前推估在2025年前,氮化鎵(GaN)的手機充電器相較傳統矽製程的充電器將會有效能/成本的優勢,中國Oppo、小米等與Navitas合作已經在2020年推出許多產品,今年Apple亦推出氮化鎵(GaN)的充電頭,相較下,氮化鎵(GaN)的中高壓產品,尤其是車用、資料中心,雖有很大發展空間,但採用率尚不如手機市場這麼迅速,所以中美晶私募入主Transphorm,推估將不會在短期有重大的財務貢獻。

By B-Go情報團隊-如需引用轉載請來信