盛弘收購躍獅、哈佛健檢後?-近年盛弘收購案例討論

醫療產業的競爭優勢來自高度的資本,以及未來的資訊能力。

綜觀盛弘近20年的發展,可以發現切割醫院業務公開上市,取得彈性募資能力,得以支援盛弘在近年不斷併購包含醫療資訊業者,藥局業者與健檢業者,其中,以其整合中小型醫療機構的醫療資訊系統盛雲電商最具平台整合潛力,長線有些發展的不確定性,但值得關注發展。

醫療產業未來的核心競爭能力

醫療產業的目的是治療,照護健康的問題,透過服務的方式來傳遞整個價值,我們認為整個醫療產業的價值鏈包含:製藥與生技,醫療器材,與最後負責醫療價值傳遞的醫療服務體系。

醫療產業每一個子產業都是高度資本與知識密集的,製藥生技與醫療器材仰賴大量的風險資本投資以支持研發,這兩類產業都有明確的目標產品與市場。

而在下游的醫療服務體系,是以服務為手段將醫療價值傳遞給消費者的角色。

若我們將之依規模細分,可以分為大型的醫療服務系統(如連鎖醫院等),管理性質的照護機構(如老人院,療養院等),以提供居家看護為主的機構,或是以醫療人士自行執業的機構(如一般醫生職業的診所),這些依照規模有不同的資本,知識與勞力密集程度。

您如果是併購賣方,可以自行刊登(一年期免佣金)或是來電跟我們聊聊,我們亦有委託代理服務。

資訊正逐漸成為醫療產業新核心競爭力

由於資訊科技的發達,貫穿在每個價值鏈的醫療資通訊(Health IT)也在幾年前被FDA列為新的產業項目並立法規範,醫療資通訊正逐漸打通製藥與生技,醫療器材,醫療服務體系與其他產業的界線。

例如,原來的某些類型的早期疾病檢驗可能隨著感測器,物聯網在消費科技的應用,病患可以自行在家檢驗管控,而某些特定疾病患者也可能因為共同使用某一特定的管控平台而成為社群,例如美國遠距醫療科技公司livongo(LVGO,已被Teladoc併購)針對糖尿病患者提供管控資訊平台,實質上也形成了糖尿病患者的共同社群。

而有了不同患者的社群資訊,將也會反過來影響醫療器材,甚至新藥的研發,將有能力降低過往透過集合式的機構(如大型醫院)接觸顧客的模式,使在研發上得以更加客製化,將為未來的醫療服務體系帶來深遠變革,所以我們認為在未來,跨界資訊整併的能力將是醫療產業最重要的競爭力,又或者說,當這些在消費科技過關斬將,從零售顛覆到金融無所不入的科技巨頭將跨入醫療時,這些傳統的醫療業者如何透過新的科技方式,成為自己未來的競爭力。

盛弘醫藥的發展

B-Go團隊認為,盛弘醫藥是近年企業二代接班的成功案例之一,盛弘的成功處,乃是因其董事長楊弘仁在因應內部發展需求與未來趨勢進行組織改造時的眼光,並快速地搶進未來醫療產業數位化的版圖。

組織調整於公開市場發行

如前所述,醫療服務體系是高度資本密集的產業,除了高價的醫療設備外,須聘請醫生等專業人士提供醫療服務,但在2004年醫療社團法人法通過前,傳統醫療服務機構的收入大抵是依政府制度規定,所以實務上難以像私人公司追求利潤,也因為當時醫療機構不具法人身份,無法公司化上市櫃募資,所以醫院募資的管道通常捐獻,或透過銀行借款。

而當銀行不容易借款時呢?

2003年SARS期間,金融機構緊縮放款之際,盛弘楊弘仁董事長當時透過售後租回模式將桃園的經國院區以30億賣給AIG,而在同年11月由敏盛轉投資成立盛弘,將敏盛醫院的採購服務獨立出來成為營運主體,建立聯合採購機制後跨入藥局的採購平台,2007起為如大樹,博登藥局等採購,並開始為某些高科技公司提供派駐的醫療人力服務,同年盛弘在興櫃市場掛牌,在當時,醫療相關機構公開發行的只有佳醫與大學光。

積極併購以求垂直整合與數位化

在組織調整後,盛弘定位為醫療管理服務的廠商,上游是藥品,耗材與設備,下游則是醫療通路如醫院與藥局,盛弘公開發行得以降低籌資成本後,積極透過併購,轉投資等方式擴張,我們整理重點如下:

-2009轉投資智能醫學科技公司發展遠距醫學科技,2016時智能醫學轉型為提供長照,2018年出售智能醫學科技公司。

-2010年轉投資敏成,向上游醫材供應垂直整合。

-2016成立東潁資訊並透過子公司入主方鼎,目的皆為藥品聯合採購。

-2017年成立盛雲電商,整合藥品採購系統,同年入股耀聖資訊科技,主要也因藥品採購資訊系統,同年開發ALTC長照床位媒合平台的網路服務。

-2018以1.7億併購躍獅藥局,並與藥物物流服務商裕利策略合作。

-2019年以接近1億元收購哈佛健檢,並與優盛醫學旗下的佑全健康人生藥局戰略合作。

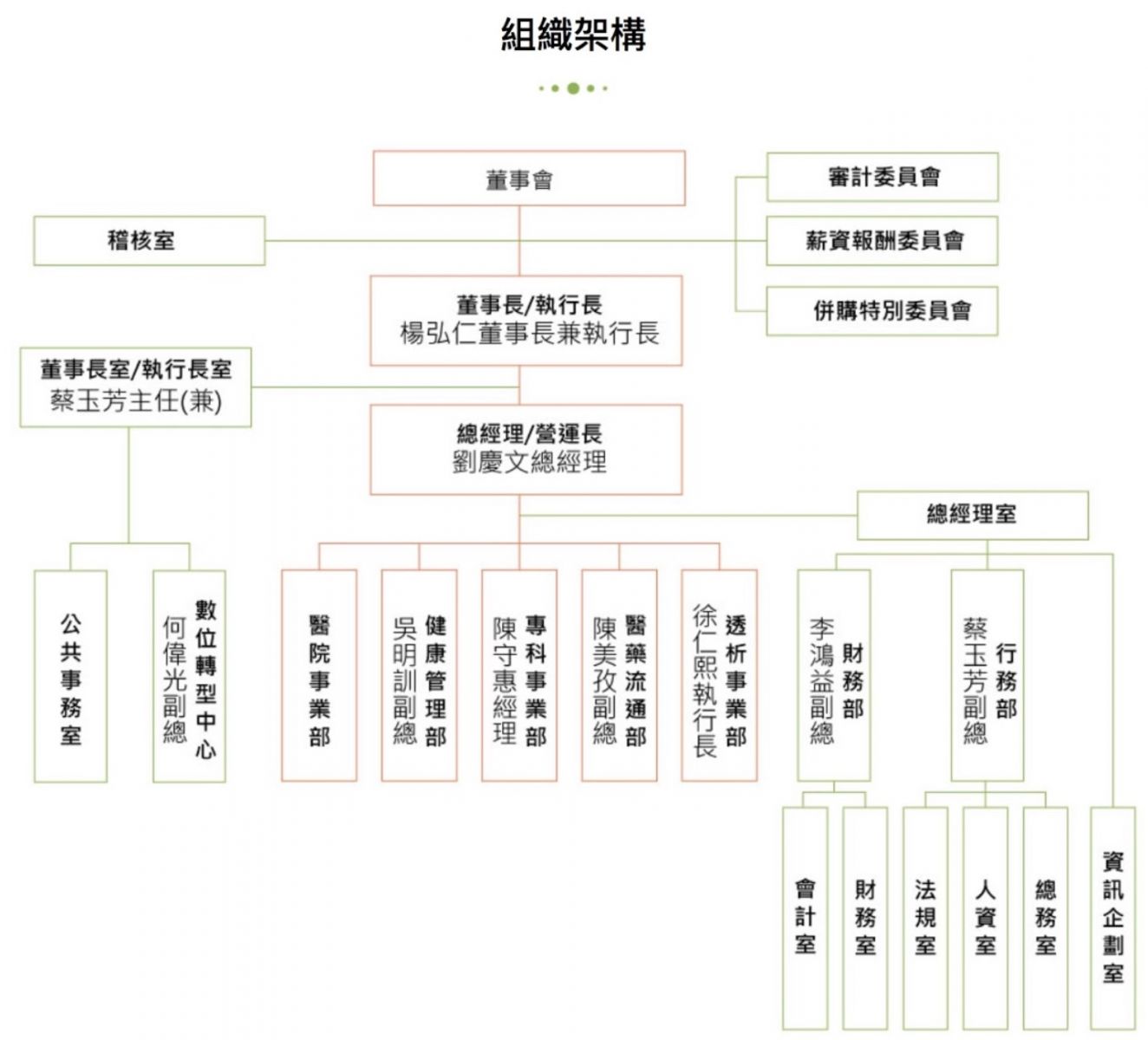

經過一連串的整併後,盛弘主要六間子公司包括哈佛健診、敏盛綜合醫院、躍獅藥局、盛雲電商、ALTC長照網、與敏成公司分別在醫療服務產業佈局。

以組織架構來說,目前盛弘的事業群分為:醫院事業部,健康管理部,專科事業部,醫藥流通部與透析事業部,但值得注意在董事長室下方盛弘特別規劃了數位轉型中心。

經營成效分析

依盛弘所跨足的市場來說:

醫藥流通

這部分指的是醫藥品,耗材聯合採購,在2019時,台灣在藥品採購的市場規模是2,395億元,當年盛弘2019藥品採購營收11.7億,佔比不高。

原集團敏盛醫院占高達醫藥流通業務37%,2019/07時躍獅併入計算後,當年敏盛醫院佔醫藥流通業務的比例下降為34%如加計其他藥局經營等,盛弘在醫藥流通部門營收約25億,佔集團營收81%,但毛利率是所有業務最低,2019時毛利率約17%。

健檢市場

市值約46億台幣,盛弘市佔約13%,貢獻2019營收6.2億,另外如合計醫療管理等部門的營收,在健檢及醫療管理這部分的營收約4.8億,這塊業務的毛利率較高2019時約39%。

3.設備租賃:2019營收約0.9億,占3.7%。

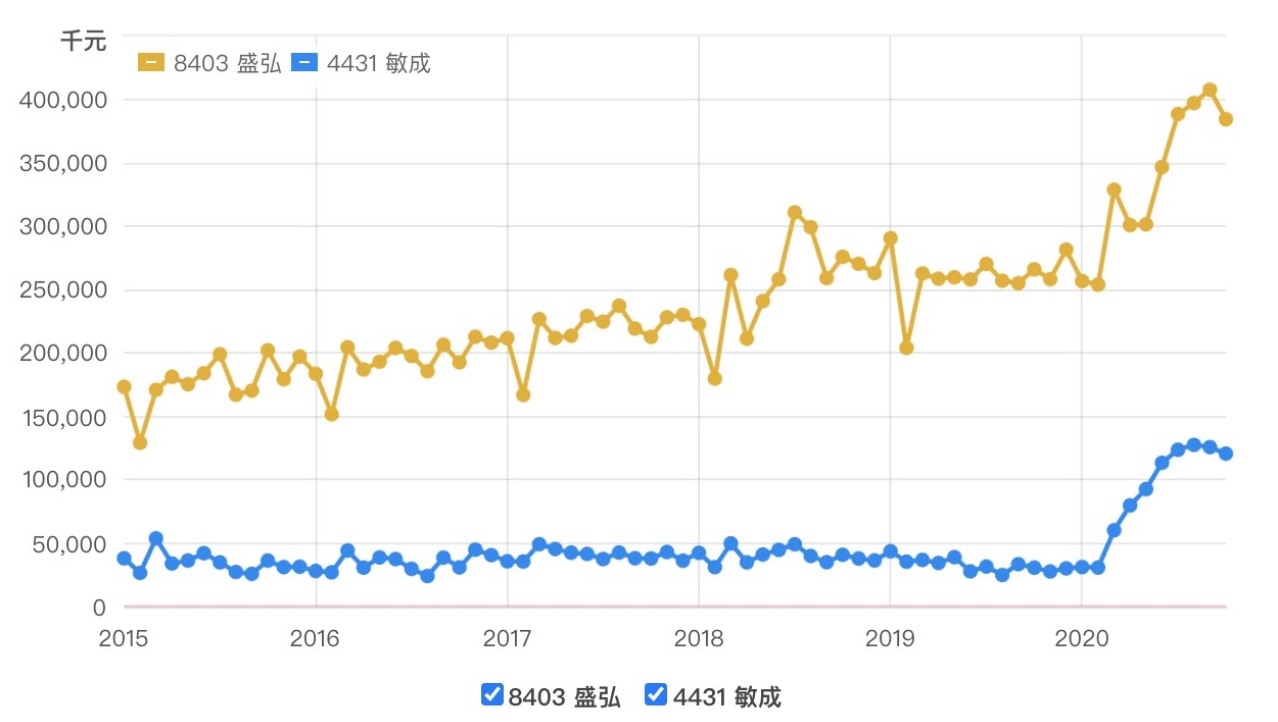

而以2020前三季來說,原盛弘佔營收42%、躍獅24%、敏成26%及其他轉投資約8%。2020的成長動能主要還是來自敏成受惠於口罩需求的成長,也間接拉升了毛利率。

從併購看盛弘未來發展意圖

垂直整合提高醫療服務滲透率

盛弘透過入股敏成,取得醫療耗材的生產,並擴入醫療器材的租賃服務,這使盛弘得以從敏盛的醫療機構定位中,取得生產者的策略聯盟,而敏成也因盛弘入主,取得穩定的客戶來源。

另外,未來的醫療檢驗預期將會朝兩極化發展,納入更多感測技術的消費電子,加上遠端醫療的發展將瓜分部分醫療檢測市場,但在高階的醫檢市場,將會因基因檢測,預防醫學,液體早期癌症檢測等技術的發展而成長,盛弘在2017年買入Illumina基因定序機台後,也併購2019併購哈佛健檢,切入精準醫療的產業,精準醫療是醫療服務中較高單價的項目,這樣的策略可以提高敏盛的效率與獲利,不過,專業的醫檢服務也是各醫學中心爭相競逐的市場。

資訊服務整併

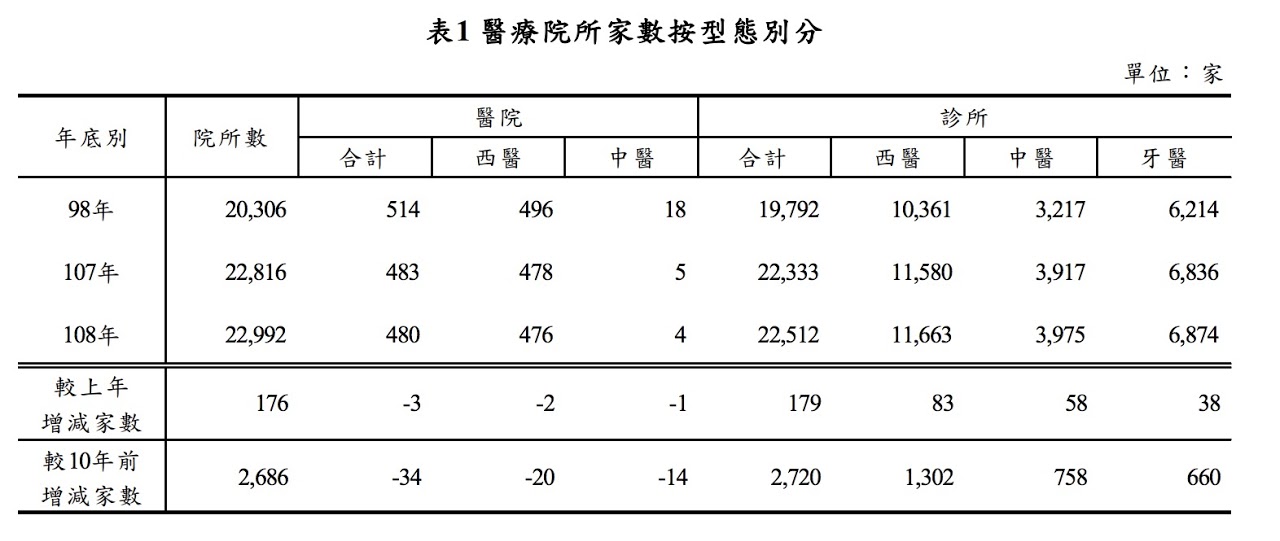

以佔盛弘目前營收最大的醫藥採購項目來說,醫藥包含醫材的市場規模在2018年高達2,395億。採購方包含醫院,診所與藥局。依衛生服務統計部統計,醫療院有11,663家西醫診所,476家西醫醫院,3,975家中醫診所(如下圖)。

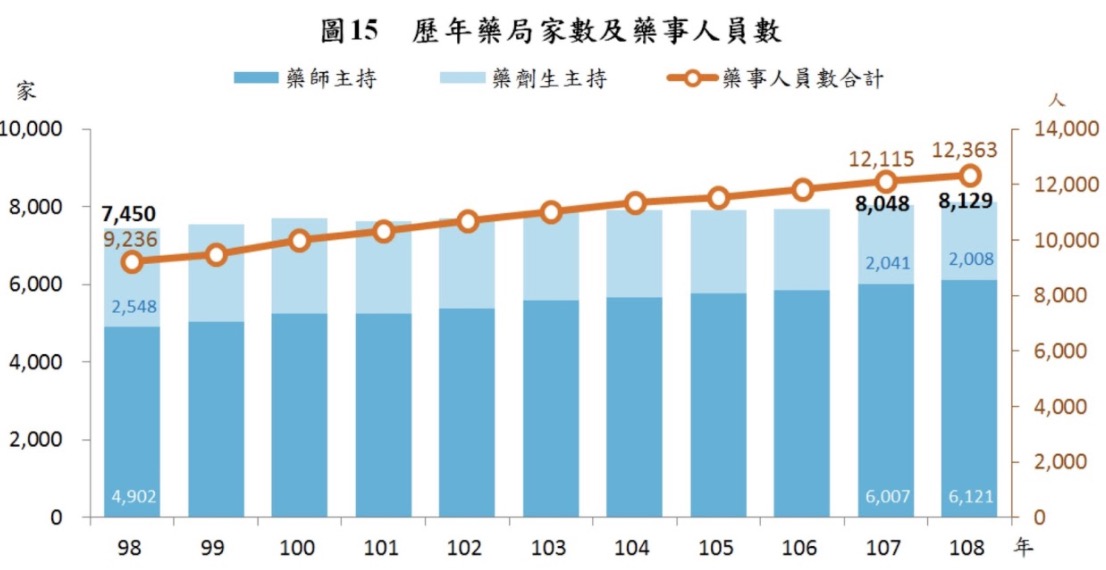

另外,在藥局的部分,共有8,129家(如下圖)。

藥廠或進口商透過藥物與醫材的經銷商與醫院接觸,但由於由於小型診所與藥局眾多,經銷商所主要維護的還是以規模較大的醫院與連鎖藥局為主,小型的診所往往必須透過傳統的叫貨模式銷售。

盛弘併購了方鼎與耀聖資訊,據以整合聯合採購藥品的系統,估計約能掌握2,000家診所,並可據以補足傳統藥品經銷的不足,協助這些藥廠或進口商直接銷售。

潛在市場的不確定性

雖藥品聯合採購市場看似很大,但中間涉及到非常複雜的結構問題,認為是個需長線觀察後續發展的階段。

主要來自,雖整體藥物採購金額規模大,但大型醫院也通常因採購量高,自行發展醫藥採購業務,而現行公立的醫院與衛生所佔一定比例,公立的醫療體系會以聯合招標的方式進行,所以實際上,聯合採購的目標客群多是小型診所或非連鎖藥局,B-GO預估以此2,000家診所預估,盛弘可藉盛雲切入約140億左右規模的藥物採購市場,但實際反映在營收有多少?這些客群對藥品的量與樣相對少量,盛雲對此市場的滲透如何,端視其如何透過集體採購以取得議價力,以增加這些小型醫療服務機構的採用意願,而另外,此一業務如果僅作為平台商,市場規模不大且毛利不高,是否有機會結合其藥局通路發展線上零售的業務,值得長線關注。

1.醫療產業的競爭優勢來自高度的資本,以及未來的資訊能力。

2.綜觀盛弘近20年的發展,可以發現其透過切割醫院的業務在公開市場上市,取得彈性的募資能力,得以支援盛弘在近年不斷併購包含醫療資訊業者,藥局業者與健檢業者,其中,以其整合中小型醫療機構的醫療資訊系統盛雲電商最具平台整合潛力,長線有些發展的不確定性,但值得關注發展。

備註1:本文僅為追蹤併購歷史與未來佈局意圖,並非作為投資決策之建議或推薦。

備註2:營收報表來自財報狗

備註3:參考資料

108 年醫事機構現況及服務量統計分析(衛生服務統計部)